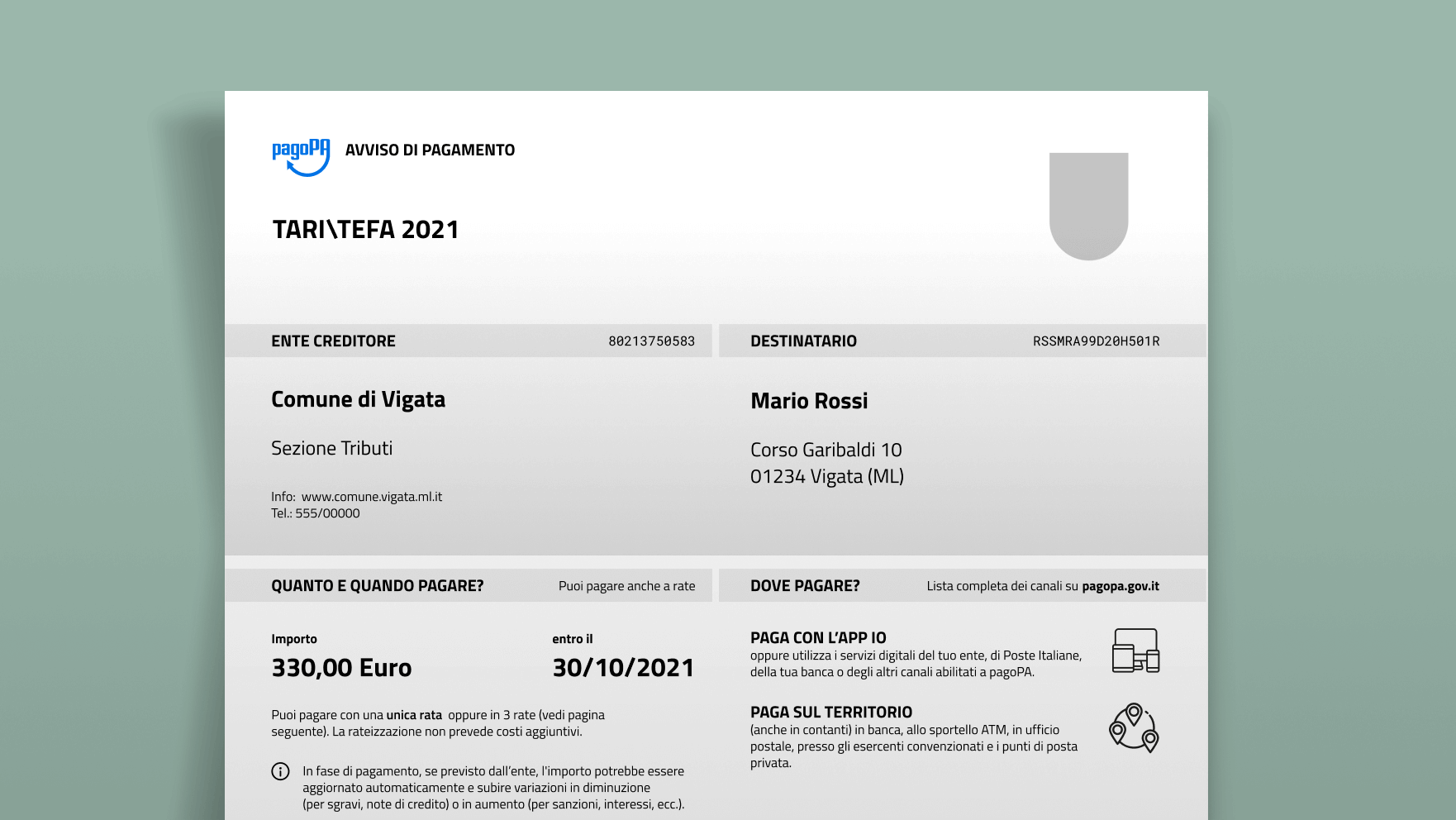

TEFA: indicazioni per l’incasso

Il D. M. 21 ottobre 2020 del Ministero dell’economia e delle finanze ha definito le modalità di versamento unificato, per le annualità 2021 e seguenti, della tassa sui rifiuti (TARI), della tariffa corrispettiva e del tributo per l’esercizio delle funzioni di tutela, protezione e igiene dell’ambiente (TEFA) mediante la piattaforma pagoPA. In considerazione di quanto stabilito da tale provvedimento, PagoPA spa ha introdotto una nuova modalità di generazione dell’avviso “multi-beneficiario” che a fronte di un unico pagamento comporta l’accredito pro quota delle somme ai rispettivi Enti impositori - Comuni (che avranno un ruolo attivo) per la TARI e Provincia/Città Metropolitana/Regione (che avranno un ruolo passivo) per la TEFA.

In considerazione di quanto sopra esposto, vi suggeriamo di voler prendere visione della procedura di incasso attraverso la piattaforma pagoPA, descritta nell’allegato A al Decreto di cui sopra.

I Comuni e i soggetti affidatari del servizio, dovranno emettere avvisi pagoPA multi-beneficiario TARI e TEFA secondo le nuove disposizioni, consentendo ai cittadini di effettuare un’unica disposizione di pagamento che la procedura realizzata provvederà ad accreditare al Comune e alla Provincia/Città metropolitana.

Pertanto la Provincia/Città Metropolitana, in qualità di Ente impositore della TEFA, dovrà esclusivamente comunicare ai comuni del proprio territorio di competenza l’IBAN di accredito del tributo TEFA, avendo cura di verificare che tale IBAN corrisponda ad uno di quelli censiti sulla piattaforma pagoPA (cfr Manuale Utente del Portale delle Adesioni, in particolare, la sezione relativa al censimento degli IBAN è al punto 4.6.2.8 “Attivazione e gestione degli IBAN (RP)”).

A fronte del pagamento effettuato dall’utente, la Provincia/Città metropolitana riceverà quindi l’accredito degli importi e la relativa rendicontazione:

- accredito delle somme incassate attraverso la piattaforma pagoPA (D+1 - accrediti automatici il giorno successivo all’incasso TARI/TEFA);

- rendicontazione analitica di tutti gli incassi TEFA per ciascun Comune e per ciascun contribuente (D+2 rendicontazione analitica fornita il secondo giorno lavorativo successivo all’incasso da parte dei PSP).